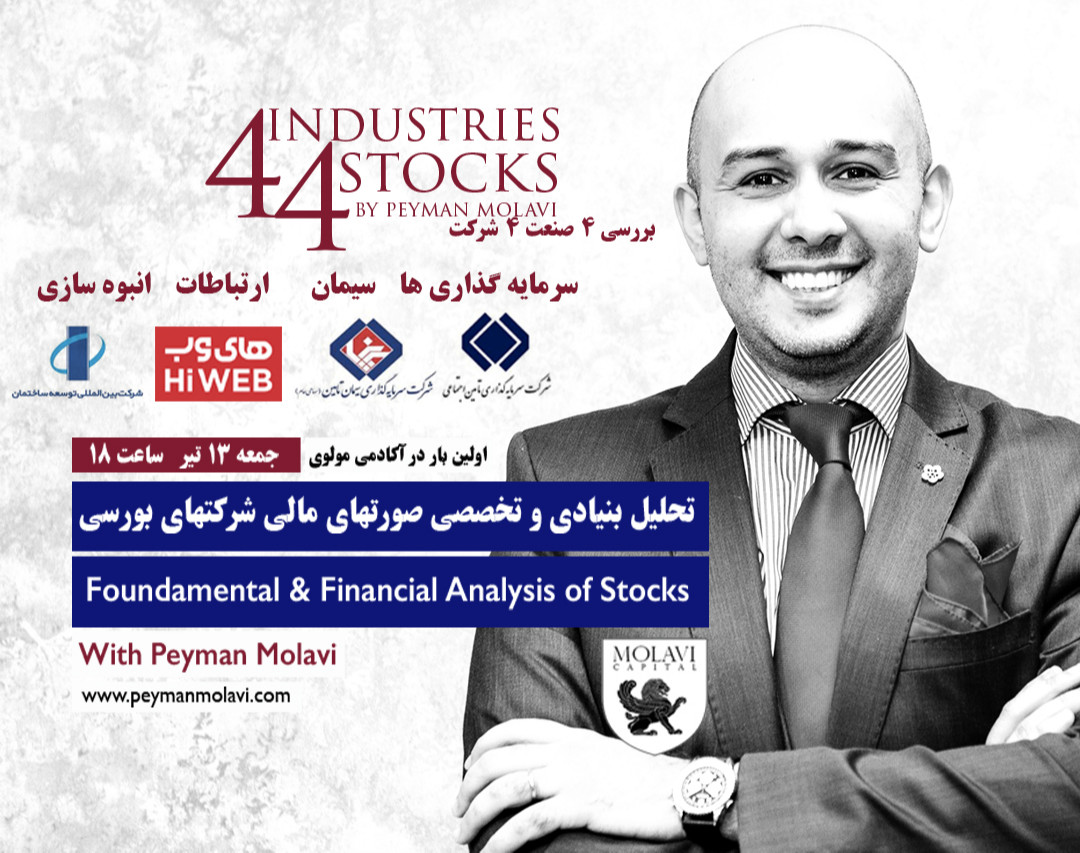

وبینار تحلیل بنیادی و تخصصی صورتهای مالی شرکتهای بورسی 4 صنعت 4 شرکت برتر

برگزار شده

وبینار تحلیل بنیادی و تخصصی صورتهای مالی شرکتهای بورسی 4 صنعت 4 شرکت برتر

برگزار شده

توضیحات

من هرگز تلاش نمیکنم در بازار سهام پول دربیاورم. من بر اساس این فرض که آنها بازار را فردا میبندند و ۱۰ سال آینده باز میکنند سهام میخرم – وارن بافت

بسیار می بینیم که افراد دسته دسته سهام شرکتها را می خرند آن هم با دارایی زیر ۱۰۰ میلیون تومان ، اسم آن را هم می گذارند ایجاد سبد سهام! آیا می دانید این کار یکی از اشتباه ترین کارها برای سرمایه اندک شماست؟

چرا مسیر را طور دیگری نمی بینید؟ چرا رویکردی برای انتخاب سهام شرکتهای خوب و معتبر با رویکرد میان و بلند مدت اتخاذ نمی کنید؟

بله این کار سخت است و مسئولیت پذیری می خواهد! حتما دانش نیاز دارد و قدرت تحلیل بالا.

وارن بافت می گوید: تنوع سازی گسترده زمانی لازم است که سرمایهگذار نداند در حال انجام چه کاری است.

آیا شما از این گونه افراد هستید ؟

در این هفته قصد داریم ۴ صنعت بزرگ و مهم کشور را از زوایای مختلف بررسی کنیم

سیمان و شرکت سرمایه گذاری سیمان تامین

سرمایه گذاری و شستا

ارتباطات و های وب

انبوه سازی و توسعه بین المللی ساختمان

هدف ما ایجاد پنجره ای نوین در رویکرد شما به خرید سهام با استانداردهای بین المللی است

دانش سطحی موفقیتی برایتان در بلند مدت به ارمغان نخواهد آورد و شما نیازمند رویکرد های زیر هستید:

تحلیل اقتصاد کلان

تحلیل آینده جهانی هر صنعت

تحلیل داده های جهانی

تحلیل ساختار سرمایه

تحلیل صورتهای مالی نهایی

کیفیت سود آوری

تحلیل حساسیت

بررسی نقاط قوت ضعف تهدید و فرصت

بررسی استراتژی ذینفعان

بررسی استراتژی سرمایه گذاری

ارزشگذاری

هزینه سرمایه

پتانسیل رشد ۵ و ۱۰ ساله

از نظر فیشر، تحقیق، نقش کلیدی در سرمایهگذاری موفق دارد. او کلمه «scuttlebutt» را وضع کرد که شاید مهمترین جنبه فلسفهی سرمایهگذاری وی باشد. «scuttlebutt» فرایند فراتر رفتن از صورتحسابهای مالی یا گفتههای شرکت و تحقیق درباره سهامداران درونی و بیرونی شرکت، برای دستیابی به اطلاعات دقیق و یک دورنمای وسیعتر کسب و کاری به منظور پی بردن به پتانسیل رشد است.

فیشر همواره از مشتریها، کارکنان سابق، تأمینکنندگان، رقبا و تیم مدیریت شرکتی که علاقه اش را جلب کرده بود، سؤال میپرسید تا پیش از سرمایهگذاری، تصویر روشنتری از پتانسیل سهام بهدست آورد. تعداد بیشماری از سرمایهگذاران ارزشی، امروز این رویکرد را در پیش گرفتهاند.

این روش تحقیق وسیع، فیشر را قادر میساخت که یک پورتفوی متمرکز از ۳۰ سهام رشدی را حفظ کند. او معتقد بود که به تنوع بیش از حد پورتفو، بیش از حد بها داده شده است. (فراچارت:منظور این است که به نظر فیشر، داشتن تنوع بیش از حد در پورتفوی، آنقدرها هم که گفته شده چیز خوبی نیست)

وارن بافت، همین رویکرد نگه داشتن یک پورتفوی متمرکز گلچین شده و همینطور دنباله روی نکردن از مردم را از فیشر اخذ کرد. فیشر معتقد به کاپیتالیسم بود و نمیگذاشت افراد بدبین نسبت به سرانجام کار، بر تصمیمات او در سرمایهگذاریها اثر بگذارند.

او معتقد بود که اگر شرکتی نکتاتی که تعیینکنندهی پتانسیل رشد بلندمدت شرکت هستند را رعایت کند (فراچارت: در مقالات بعدی این نکات مهم از فیشر ترجمه خواهد شد)، سهام آن شرکت علیرغم هرگونه زیان کوتاهمدت، نهایتا در درازمدت به سود میانجامد. او گفتهی معروفی دارد مبنی بر اینکه اگر با تحقیق و تحلیل گسترده، شرکت درستی خریداری کنید، وقت فروش سهام آن، تقریبا «هیچوقت» خواهد بود.

تعریف درجه اهرم مالی DFL چیست؟

نسبتی که حساسیت سود هر سهم (EPS) شرکت را نسبت به نوسانات درآمد عملیاتی اش، درنتیجه تغییرات ساختار سرمایه اندازهگیری میکند. درجه اهرم مالی (DFL) درصد تغییر EPS را برای یک واحد تغییر در درآمدها قبل از بهره و مالیات (EBIT) اندازه میگیرد و میتواند به صورت ریاضی به شکل زیر محاسبه گردد:

این نسبت نشان میدهد که هر چه درجه اهرم مالی بالاتر باشد، EPS نوسان پذیر تر است. ازآنجاییکه بهره (I) یک هزینه ثابت است، اهرم سودها و EPS را بزرگنمایی میکند که وقتی درآمد عملیاتی افزایش مییابد، نشانه خوبی است، اما میتواند در طول دوران سخت اقتصادی و زمانی که درآمد عملیاتی تحتفشار است، مشکلساز باشد.

ا DFL یا درجه اهرم مالی در کمک به شرکت برای تخمین میزان بدهی یا اهرم مالی که باید در ساختار سرمایه خود انتخاب کند، فوقالعاده ارزشمند خواهد بود. اگر درآمد عملیاتی نسبتاً ثابت باشد، درآمدها و EPS هم ثابت خواهند بود و شرکت میتواند از پس قبول مقدار قابلتوجهی بدهی برآید؛ اما اگر شرکت در بخشی که در آن درآمد عملیاتی کاملاً نوسان پذیر است عمل نماید، کار محتاطانه ممکن است محدود کردن بدهی تا یک سطح قابل مدیریت باشد.

اگر درک دقیقی از

بازده دارایی ها

بازده حقوق صاحبان سهام

حاشیه سود

گردش دارایی ها

اهرم مالی

ندارید این وبینار می تواند کمک کننده باشد

قیمت، آن چیزی است که شما میپردازید

و ارزش، آن چیزی است که دریافت میکنید

وارن بافت

بالا بودن نسبت ارزش روز دارایی ها به ارزش بازار نشان دهنده فزونی داشتن ارزش دارایی های شرکت نسبت به قیمت معامله شده در بازار است.

تناسب ارزش روز به ارزش دفتری نشان دهنده میزان نزدیک بودن ارزش روز به ارزش دفتری می باشد.

P/B برابر است با نسبت تقسیم قیمت بازارPrice هر سهم به ارزش دفتری Book Valueسهم. در این پارمتر با بررسی ارزش دفتری و ارزش بازار سهم، معامله گران دورنمای آتی یک شرکت را نسبت به عملکرد گذشته آن بررسی می نمایند. اگر شرکت مورد بررسی جزو شرکتهای زیانده باشد بررسی این پارامتر اهمیت بیشتری پیدا می کند. با توجه به اینکه ارزش دفتری از حاصل تقسیم حقوق صاحبان سهام بر مجموع تعداد سهام بدست می آید و نیز حقوق صاحبان سهام از تفریق بدهی ها از دارایی ها محاسبه می گردد، در زمانیکه میزان بدهی یک شرکت از دارایی هایش بیشتر شود این عدد منفی می شود.

P/Eیکی از پارامترهای قدیمی و پرکاربرد در بازار سرمایه بوده، از تقسیم قیمت روز Price سهم بر سود حاصل شده EPS از عملیات شرکت بدست می آید. به پارامتر P/E نرخ بازگشت سرمایه نیز می گویند و میزان انتظار سود سرمایه گذاران از مبلغ سرمایه گذاری شده را نشان میدهد. این پارامتر صرفا با شرکتهای مشابه در یک گروه صنعت قابل مقایسه است و پایین تر بودن آن (در اعداد مثبت) می توان نشانه ای از سود سازتر بودن یا پایین تر بودن قیمت سهام نسبت به نرخ سود اطلاق شود. زیانده بودن شرکت منجر به منفی شدن این پارمتر می شود.

شستا در 3 صنعت اصلی ذیل حضور داشته و قصد ادامه حضور در این صنایع را دارد.

– نفت، گاز و پتروشیمی

– دارو

– معدن

– سیمان

– فناوری اطالعات

– حمل و نقل دریایی (کشتیرانی)

– مالی (بورس، بانک و بیمه)

– دامپروری

شایان ذکر است درحال حاضر شستا در صنایع کاشی و سرامیک، سلولزی، الستیک و لوازم خانگی نیز حضور دارد، لیکن جزء صنایع اصلی شستا محسوب نمیشوند.

جایگاه شرکت در زنجیره ارزش صنعت

شرکت سرمایه گذاری تامین اجتماعی در زنجیره ارزش )مجموعه عملیاتی است که در یک صنعت به صورت زنجیرگونه انجام میگیرد تا به خلق ارزش منجر شود حضور دارد:

نفت، گاز و پتروشیمی

– پالایشگاهی

– پتروشیمی

– مهندسی حوزه نفت و گاز

– شیمیایی

معدن

اکتشاف و پیجویی

استخراج و استحصال

فرآوری محصول

بسته بندی

عرضه به بازار

دارو

– تحقیقاتی- دانش بنیان (تحقیق و توسعه فرمولاسیون)

– تولید مواد اولیه دارو

– تولید محصوالت دارویی (قرص، کپسول، شربت، ویال، آمپول، پماد و کرم)

– توزیع محصولات

– گروه بازرگانی (واردات و صادرات دارو و تجهیزات پزشکی)

– مدیریت داروخانه

دامپروری

– تولید نهاده های ژنتیکی گاو شامل اسپرم و جنین

-تولید اسپرم تعیین جنسیت شده

-پرورش گوساله

– پرورش تلیسه

– تولید شیر

حمل و نقل دریایی (کشتیرانی)

– حمل و نقل دریایی )خدمات حمل بار و کانتینری، خدمات حمل مسافر(

– خدمات بیمه ای حمل و نقل دریایی

– خدمات گمرکی و بندری

– خدمات مهندسی و دریایی

سیمان

-تولید سیمان و کلینکر

– بسته بندی

– بازاریابی و فروش

-حمل و نقل

– عمران

مالی

-بورس

– بانک

– بیمه

اطلاعات فناوری

-حوزه خدمات ارتباطی در نسلهای مختلف

– فروش و بازاریابی

– تحقیق و توسعه

– خدمات پس از فروش

سیتا در سال مالی منتهی به اردیبهشت 98 مبلغ 2,536 میلیارد ریال سود مجمع از شرکت های زیرمجموعه دریافت کرده که نسبت به دوره مشابه سال گذشته 86 درصد افزایش داشته است. 30 درصد سود تقسیمی دریافتی سیتا در سال مالی منتهی به اردیبهشت 98 از سیمان فارس و خوزستان، 9 درصد از سیمان ارومیه و 7 درصد از سیمان ساوه دریافت شده است.

با توجه به اینکه سال مالی اکثر شرکت های زیر مجموعه 29/12 است در گزارش 6 ماهه منتهی به آبان 98 درآمد سود سهام محقق شده ناچیز بوده است. اما در دوره 6 ماهه مذکور شرکت مبلغ 564 میلیارد ریال سود فروش سرمایه گذاری داشته که این رقم 11 برابر سود فروش سرمایه گذاریها درکل سال مالی گذشته است.

شرکت در سال مالی منتهی به اردیبهشت 98 مبلغ 2,258 و در دوره 6 ماهه منتهی به آبان 98 مبلغ 497 میلیارد ریال سود خالص داشته است.

برآورد ارزش خالص دارایی های شرکت سرمایه گذاری سیمان تامین

ارزش خالص روز دارایی های (NAV) سیتا با توجه به صورت های مالی میان دوره ایی 6 ماهه سال مالی منتهی به 31/02/99 و آخرین صورت وضعیت پرتفوی منتشره برای اردیبهشت 99 و قیمت سهام در پایان روز 10/04/99 برآورد شده است.

ریسکهای شرکت «هایوب»:

یک: تغییرات نرخ ارز با توجه به این که از سویی تامین تجهیزات این شرکت را تحت تاثیر قرار میدهد و از جهت دیگر با تغییر قدرت خرید مصرفکنندگان تقاضا برای خدمات این شرکت را دستخوش تغییراتی میکند، از درجه اهمیت بالایی برخوردار است. البته متاسفانه این ریسک تقریبا برای تمام شرکتهای ایرانی وجود دارد و میتوان آن را مصداق بارز ریسک سیستماتیک دانست. اما هایوب برای این که مواجههی خود با این ریسک سیستماتیک را تا حدودی کاهش دهد، از ابتدای سال 97 تلاش کرده خریدهایش را به صورت نقدی انجام دهد و در صورت خرید مدتدار، با تامین منابع مالی داخلی و تبدیل تعهد ارزی به ریالی، ریسک تغییرات نرخ ارز را پوشش دهد.

دو: ریسک شکست خوردن در رقابت بین شرکتها در بازار شرکتهای ارتباطاتی ریسکی با اهمیت بالا تلقی میشود. در این میان، شرکتهای تک محصولی در مقابل این ریسک، شکنندهتر ارزیابی میشوند. از این نظر هایوب شرایط خوبی دارد و با توجه به داشتن منابع درآمدی متعدد و مزیتهای پروانهای و فرکانسی، به نظر میرسد احتمال شکست خوردن در رقابت داخلی برای آن چندان محتمل نیست.

سه: ریسکهای سیاسی سطوح متفاوتی دارند. یکی از مهمترین آنها در اینجا تحولات سیاسی بینالمللی مرتبط با تحریمهای ایران است. هایوب مدعی است که این ریسک را در انتخاب شرکای تجاری بینالمللی خود لحاظ کرده است و از این نظر احساس نگرانی زیادی ندارد. در این راستا این شرکت اقدام به عقد قراردادهای بلندمدت با شرکت نوکیا به عنوان تامین کننده اصلی تجهیزات خویش نموده است و حتی با خروج این شرکت از ایران، قرارداد فیمابین مشمول تحریمهای جدید نخواهد شد.

شرکت بین المللی توسعه ساختمان

از این رو در این بخش به بررسی شرکت بین المللی توسعه ساختمان تحت عنوان نماد ثاخت در بورس می پردازیم. شرکت بین المللی توسعه ساختمان مورخ ۸ بهمن ۱۳۶۴ با شماره ۳۵۵۲ در تبریز تحت عنوان سرمایه گذاری ساختمان (سهامی خاص) ثبت شد.

اما از انجایی که محل قانونی این شرکت در سال ۱۳۷۷ تا ۱۳۸۳ با مصوبات مجامع عمومی فوق العاده از تبریز به تهران منتقل شد و تحت شماره ۱۴۲۵۸۳ در اداره ثبت شرکتهای تهران به ثبت رسید.

شرکت بین المللی توسعه ساختمان با استفاده از توان فنی و مهندسی شرکت های زیر مجموعه به عنوان یک شرکت سرمایه گذاری غدیر (سهامدر عمده) در جایگاه بزرگترین شرکت بورسی صنعات ساختمان در راستای دستیابی به اهداف هلدینگ چند رشته ای غدیر حرکت می نماید.

ارتباط با آکادمی مولوی? 09120711433