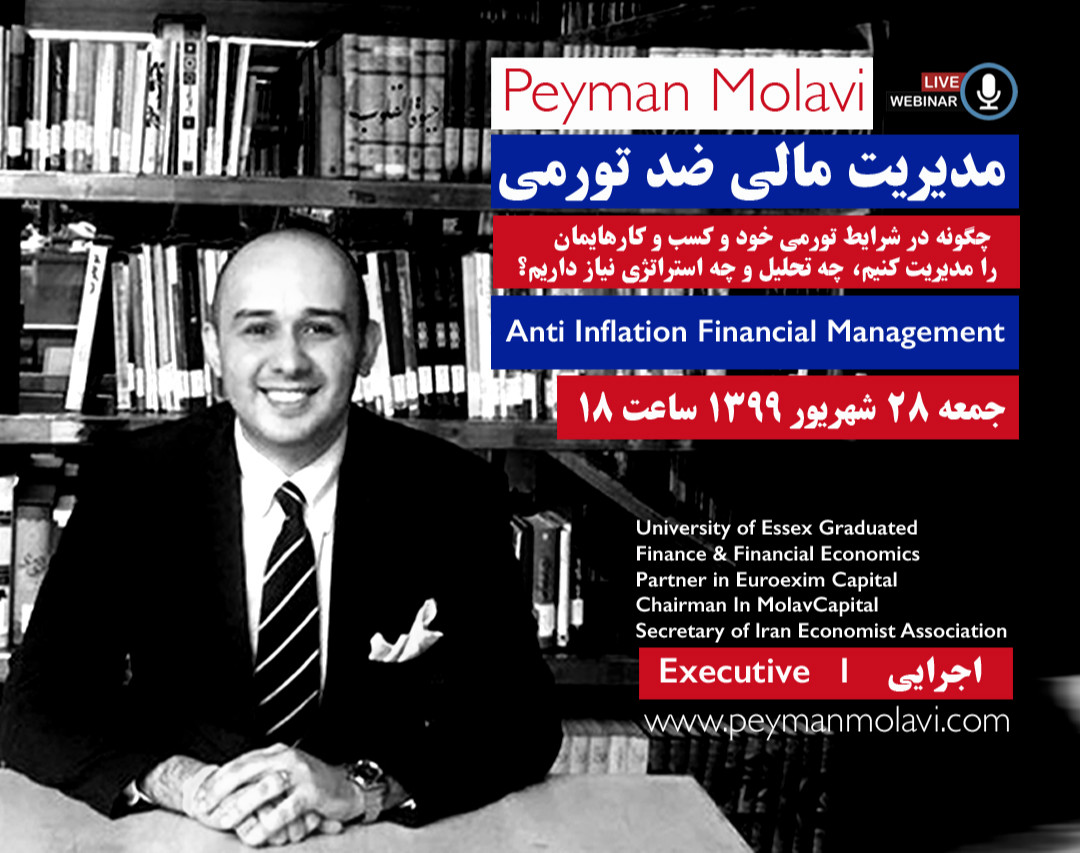

وبینار مدیریت مالی ضد تورمی

برگزار شده

وبینار مدیریت مالی ضد تورمی

برگزار شده

توضیحات

مدیریت مالی ضد تورمی

تورم پولی نه تنها قیمت ها را افزایش می دهد و ارزش پول ملی را نابود می کند؛ بلکه به عنوان یک سیستم عظیم مصادره و بالا کشیدن اموال نیز عمل می کند.

روتبارد

مدیریت مالی به خودی خود برای کسب و کارها سخت هست ، مدیریت مالی کسب و کاری کوچک و یا متوسط و حتی بزرگ!

مدیریت مالی موثر یعنی تعیین استراتژی سرمایه گذاری و تامین مالی درست در زمان درست.

مدیریت مالی موثر در شرایط تورمی می تواند ارزش دارایی های ما را حفظ کندو تامین مالی درست و سرمایه گذاری هوشمندانه.

برای مدیریت مالی درست ابتدا باید تحلیل درستی از کسب و کار داشت

مدل سرمایه در گرش چیست

ساختار سرمایه

هزینه سرمایه

چرخه های عملیاتی

استراتژی سرمایه گذاری

استراتژی تامین مالی

کارکرد حاشیه سود

کارکرد گردش دارایی

کارکرد اهرم مالی

نحوه درک اقتصاد کلان

نحوه تاثیر گذاری متغیرهای اقتصاد کلان بر استراتژی مدیریت مالی

دلار به ۲۶ تومن رسید

اگر شما از جمله افرادی هستید که نه در زندگی شخصی و نه در کسب و کار خود تغییر روش نداده اید حتما یک جای کار می لنگد و یا شما بسیار خوشبین هستید.

داستان از این قرار است

وقتی دلار جهش می یابد مثلا از ۱۳۰۰۰ تومان به ۲۶۰۰۰ تومان آن هم در کمتر از ۶ ماه

تمامی چرخه های عملیاتی به ه می خورد

چرخه های عملیاتی عبارتند از

چرخه موجودی کالا

چرخه حسابهای دریافتنی

چرخه حسابهای پرداختنی

شما و شرکای تجاری شما و تامین کنندگان هم چرخه های عملیاتی دارند

وقتی دلار رشد می کند بر روی تمام عناصر بالا تاثیر می گذارد

و اینکه شما چگونه با آن برخورد می کنید نحوه مواجهه شما بسیار مهم است

در روز جمعه در این خصوص صحبت خواهیم کرد

تصور کنید یک کافه را افتتاح کرده اید

همه چیز خوب است تا زمانی که #تورم در اقتصاد خودی نشان می دهد!

بسیاری با این فکر که شاید این روند مقطعی باشد با همان دست فرمان جلو می روند!

این گزاره ای اشتباه است، شما شدیدا نیازمند تغییر رویکرد هستید

در کدام قسمتها:

اول : سرمایه در گردش

دوم: چرخه های عملیاتی

سوم: تامین مالی

چهارم: نوع بازاریابی

پنجم: تغییر مدل حاشیه سود

ششم: تغییر در ذخیره احتیاطی کسب و کار و مدل سرمایه گذاری

متاسفانه بیشتر کافه ها و دوستانی که در این حوزه می شناسم بسیار دیر وارد عمل می شوند و به همین دلیل خیلی زود دیر می شود!

در مدیریت مالی چه یک هلدینگ، یک شرکت بورسی و یا یک بنگاه کوچک و متوسط شما ۳ استراتژی مالی دارید:

استراتژی سرمایه گذاری

استراتژی تامین مالی

استراتژی سرمایه در گردش

متاسفانه بسیاری از کسب و کارها بدون داشتن یک برنامه منسجم اقدام به ایجاد کسب و کار می کنند!

گویی اقتصاد ایران اقتصاد سویس است!

همراهان ارجمند اگر درک دقیقی از این استراتژی ها ندارید حتما می توانید درباره شان در اینترنت زیاد مطلب پیدا کنید!

اما حتما بدان دقیق شوید

در اقتصاد ایران در بیشتر مواقع نرخ بهره از تورم پایین تر است

این یعنی نرخ بهره واقعی منفی است!

شما وقتی کسب و کاری دارید باید درک درستی از حرکت تورم و قدرت وام گیری داشته باشید

این امر به شما کمک می کند تا در مواقع تورم بالا با ایجاد بدهی متناسب با قدرت مالی تان از آن برای توسعه کسب و کار بهره ببرید!

بله توسعه کسب و کار!

آیا شما اینگونه به مباحث مالی نگاه می کنید؟

استراتژی تامین مالی شما در گرو درک درستی از محیط اقتصاد کلان است

بازده دارایی یا Return on Asset or ROA یک شاخص از چگونگی سودآوری شرکت وابسته به کل داراییهای آن شرکت می باشد. ROA یک ایده درباره مدیریت کارآمد در رابطه با استفاده از داراییها در جهت تولید سود (داراییهای مولد) به ما میدهد که از طریق تقسیم سود سالیانه به کل دارایی شرکت محاسبه میشود.ROA به صورت درصد بیان میشود و بعضی اوقات به بازده سرمایهگذاری Return On Investment or ROI اشاره دارد.

بازده دارایی (ROA) = سود خالص / کل داراییها

شایان ذکر است که در برخی مواقع سرمایهگذاران هنگامی که این محاسبه را انجام میدهند هزینه بهره را به خالص درآمد اضافه میکنند. ROA به شما میگوید چه مقدار سود از داراییهای سرمایهگذاری شده بدست آمده است .ROA به شدت وابسته به صنعت میباشد و به این دلیل هنگامی که از ROA به عنوان مقیاسی برای مقایسه استفاده میشود بهتر است در برابر مقدار ROA های گذشته شرکت یا ROA شرکت مشابهای مقایسه صورت پذیرد.

داراییهای شرکت از بدهی و حقوق صاحبان سهام شامل شدهاند و برای اداره وجوه شرکت استفاده میشوند مقدار ROA یک ایده به سرمایهگذار میدهد که شرکت تا چه حد در تبدیل پولی که سرمایهگذاری کرده است به سود خالص موفق بوده است. مقدار بالای ROA بهتر است زیرا شرکت پول بیشتری را از سرمایهگذاری کمتری بدست آورده است.

تعریف درجه اهرم مالی چیست؟

نسبتی که حساسیت سود هر سهم شرکت را نسبت به نوسانات درآمد عملیاتی اش، درنتیجه تغییرات ساختار سرمایه اندازهگیری میکند. درجه اهرم مالی DFL درصد تغییر EPS را برای یک واحد تغییر در درآمدها قبل از بهره و مالیات (EBIT) اندازه میگیرد

این نسبت نشان میدهد که هر چه درجه اهرم مالی بالاتر باشد، EPS نوسان پذیر تر است. ازآنجاییکه بهره (I) یک هزینه ثابت است، اهرم سودها و EPS را بزرگنمایی میکند که وقتی درآمد عملیاتی افزایش مییابد، نشانه خوبی است، اما میتواند در طول دوران سخت اقتصادی و زمانی که درآمد عملیاتی تحتفشار است، مشکلساز باشد

ارزشگذاري كسب و كارها در دوران تورم

- رویکرد درآمدی: این رویکرد متداولترین مدل برای ارزشگذاری سهام شرکتها محسوب میشود. در این رویکرد ارزش شرکت با استفاده از تنزیل خالص جریانات نقدی مورد انتظار آتی محاسبه میشود که شامل ۳ روش تنزیل جریانات نقد حقوق صاحبان سهام، تنزیل جریانات نقد شرکت و تنزیل سود تقسیمی موردانتظار آتی شرکت است.

۲- رویکرد بازار: در ارزشگذاری مبتنی بر رویکرد بازار ارزش یک شرکت با توجه به چگونگی قیمتگذاری شرکتهای مشابه، برآورد میشود. برای انجام این مقایسه، ابتدا قیمتها به ضرایبی تبدیل میشوند -استانداردسازی قیمتها- و سپس این ضرایب در میان شرکتهایی که قابلقیاس خوانده میشوند، مقایسه میشوند. قیمتها را میتوان با توجه به ملاکهای درآمد، ارزش دفتری، سود یا متغیرهای خاص صنعت استانداردسازی کرد.

۳- رویکرد دارایی: متداولترین روشهای مبتنی بر رویکرد دارایی، روش ارزش نقدشوندگی و ارزش جایگزینی است. ارزش نقدشوندگی شرکت روش متداول ارزشگذاری مورد استفاده کارشناسان رسمی دادگستری است که در آن تعیین میشود که بازار حاضر است چه مبلغی برای دارایی موردنظر بپردازد. در روش ارزش جایگزینی نیز از ارزش خرید مجدد داراییهای یک شرکت منهای میزان استهلاک فیزیکی و اقتصادی آنها (در صورتی که قابلاندازهگیری باشد) استفاده میشود.

بهطور کلی، ارزشیاب از مدلهای ارزشگذاری تنزیل جریانهای نقدی در افقهای بلندمدت و با فرض تداوم فعالیت و از مدلهای ارزشگذاری نسبی در افقهای کوتاهمدت استفاده میکند. همچنین با فرض انحلال شرکت، از رویکرد ارزشگذاری مبتنی بر داراییها استفاده میشود.

ضریب آلفا چیست؟

اهمیت شان در استراتژی سرمایه گذاری دوران تورمی

آلفا یکی از پنج نسبت ریسک فنی است. سایر نسبت ها عبارتاند از بتا، انحراف معیار استاندارد، R-squared (آر دو) و نسبت شارپ. اینها همه معیارهای آماری هستند که در نظریه پرتفوی مدرن امروزی مورداستفاده قرار میگیرند. همه این شاخص ها قصد دارند تا به سرمایه گذاران در تعیین رابطه ریسک و بازده یک صندوق سرمایه گذاری کمک کنند.

در استفاده از آلفا برای اندازهگیری عملکرد، فرض میشود که پرتفوی به شکل کافی متنوع سازی شده تا ریسک غیر سیستماتیک از بیم برود. چون آلفا عملکرد یک پرتفوی را نسبت به یک شاخص نشان میدهد، اغلب باید ارزشی را که یک مدیر شرکت به بازده صندوق اضافه کرده یا از آن کم میکند، نمایش دهد. بهبیاندیگر، آلفا بازده یک سرمایه گذاری است که نتیجه نوسانات عمومی در یک بازار بزرگتر نیست. همچنین، آلفای صفر نشان میدهد که پرتفوی یا صندوق به خوبی شاخص معیار را دنبال میکند و اینکه مدیر هیچ ارزشی از شرکت از دست نداده یا به آن نیفزوده است.

مفهوم آلفا با ظهور صندوق های سرمایه گذاری در شاخص موزون نظیر S&P 500 برای بازار سهام و Wilshire 500 برای بازار اوراق بهادار متولد شد که سعی میکرد تا عملکرد یک پرتفوی را که شامل کل بازار میشد و به هر حوزه سرمایه گذاری به نسبت خودش وزن میداد شبیهسازی کند.

تاثیر بورسی و غیر بورسی چگونه است؟

تاثير تورم بر ساختار سرمايه شركتهاي برخی بسیار مثبت و برخی مثبت تر، اما صورتهای سود و زیان شرکتها تاثیرات متفاوتی را تحمل می کنند!

شرکتهایی با بیشترین درگیری با اقتصاد دستوری به شدت لطمه می بینند.

برای سرمایه گذاران رشد محور و البته ارزش محور نسبت رشد صورتهای مالی شرکتهای بورسی با تورم می تواند نشانه باشد.

حال سوال این است که با وضعیت کنونی اقتصاد ایران ساختار سرمایه شرکتهای بورسی تورم را باید چگونه ببینند؟

تورم بیش از ۵۰٪ در سال ۱۴۰۰؟

تورم بین ۲۵ تا ۵۰٪؟

ضریب بتا چیست؟

اهمیت شان در استراتژی سرمایه گذاری دوران تورمی

سرمایهگذاران از ضریب بتا برای برای تعیین میزان ریسک و بازده مورد انتظار سهم و مقایسه آن با شاخص بورس استفاده میکنند. به عبارت دیگر ابتدا سطح ریسکپذیری خود را شناسایی و در مرحله بعد ضریب بتای سهم و اقلام مختلف دارایی را بدست آورده تا با توجه به وضعیت بازار برای انتخاب یک موقعیت سرمایهگذاری تصمیمگیری نماید. پس سرمایهگذاران با در نظرگرفتن ریسکپذیری خود میتوانند با انتخاب سهام با ضریب بتاهای متفاوت میان بازدهی کسب شده و ریسک متحمل شده پورتفویی متعادل و متناسب با شرایط فوق الذکر ایجاد کنند. برای فهم دقیقتر از ارتباط ضریب بتا و شرایط بازار به موارد زیر توجه نمایید.

* سهام با β>1: به این معناست که اگر بازار ۱ واحد رشد (افت) داشته باشد، دارایی با بتای بزرگتر از یک میزانی بیشتر از ۱ واحد رشد (افت) خواهد داشت. این نوع از دارایی مناسب برای بازارهای رونددار صعودی است. اصطلاحا به آنها سهام تهاجمی گفته میشود.

* سهام با β=۱: به این معناست که اگر بازار ۱ واحد رشد (افت) داشته باشد، این نوع دارایی به میزانی برابر با ۱ واحد رشد (افت) خواهد داشت. این نوع از دارایی نیز میتواند مناسب بازارهای رونددار صعودی باشد.

* سهام با β<1: به این معناست که اگر بازار ۱ واحد رشد (افت) داشته باشد، این نوع دارایی کمتر از ۱ واحد رشد (افت) خواهد داشت. این نوع از دارایی بیشتر مناسب برای بازاری با روندی نزولی است و اصطلاحا به آنها سهام تدافعی گفته میشود.