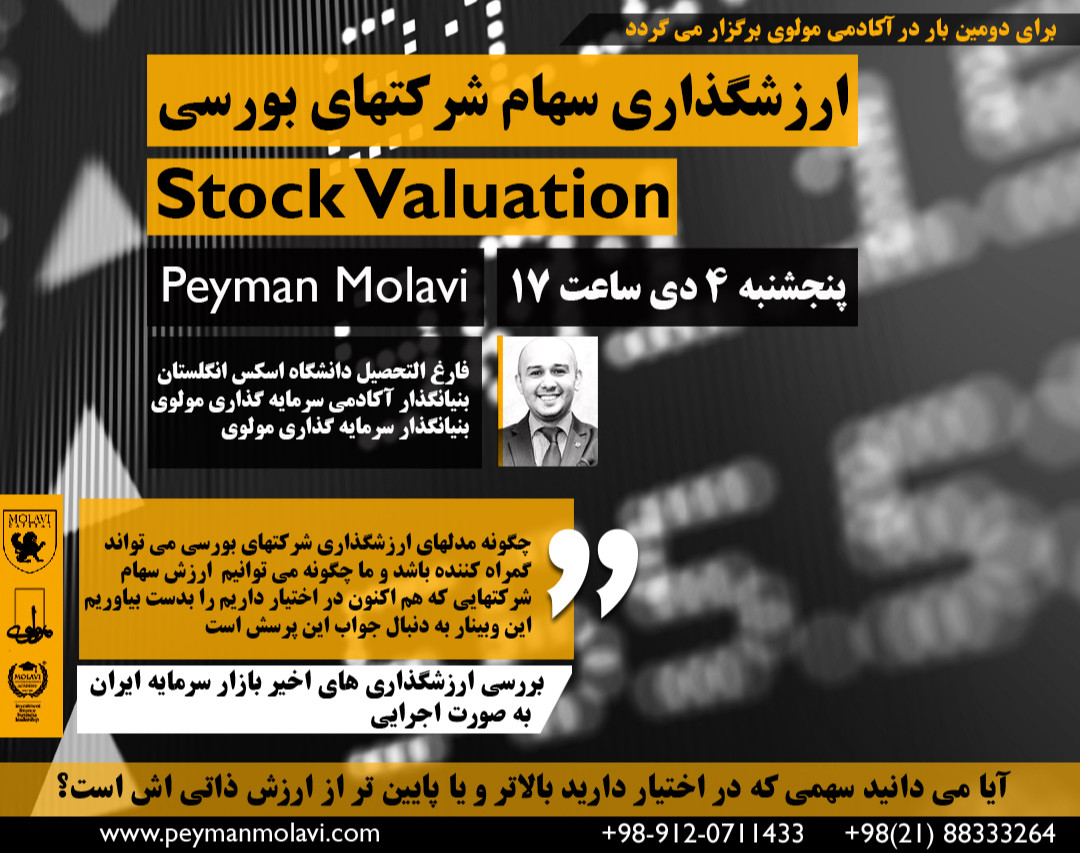

وبینار ارزشگذاری سهام شرکتهای بورسی

برگزار شده

وبینار ارزشگذاری سهام شرکتهای بورسی

برگزار شده

توضیحات

ارزشگذاری سهام

بازار سهام پر از افرادی است که قیمت همهچیز را میدانند ولی ارزش هیچچیز را نمیدانند

«فیلیپ فیشر»

گاهی در سرمایه گذاری این فکر بسیار بر سرمایه گذار فشار زیادی وارد می کند که آیا سهامی که در اختیار دارم ارزشمند است یا نه؟ آن هم در شرایط نزولی بازار که باید تصمیم به خروج و یا ریسک ماندن را به جان بخرد!

در عرضه های اولیه هم که بسیاریدقیقا نمی دانند چرا باید برخی سهام ها را با این قیمت ها بخرند و چون عرضه اولیه است اقدام می کنند و نتیجه می شود آنچه نباید بشود.

این روزها که باز بازار در نوسان است می دانید کدام سهم ا دارید به چه قیمتی می خرید اما آیا از ارزش واقعی آن خبر دارید؟

بدانید مالک چه هستید و دلیل مالکیت آنرا نیز بدانند

ارزشگذاری یکی از مهمترین بخش های استراتژی سرمایه گذاری است، اینکه چگونه می توانیم مطمئن باشیم ارزش سهامی را که برایش پس اندازهایمان را خرج می کنیم فاصله زیادی با ارزش ذاتی ندارد!

اینکه آیا امروز که بروس رو به نزول است سهام شرکتی را که می خواهیم بخریم ارزش بازارش با ارزش ذاتی آن همخوانی دارد؟ آیا زمان خرید سهمی فرا رسیده است؟

آیا مثلا امروز زمان خرید در بازار برای صنایع فولادی بود؟

کاش روشهای ساده و خطی جواب می دادند اما اگر سرمایه گذاری ارزش محور هستید یا می خواهید بشوید، یا به دنبال سرمایه گذاری رشد محورید باید ارزش گذاری را به عنوان یک ابزار در کنار خود داشته باشید.

• تعریف ارزش و انواع آن و اشتباهات رایج

• روشهای مختلف ارزشگذاری ، مزایا و معایب هر یک

• مفهوم تنزیل و انواع روشهای محاسبه آن

• CAPM محاسبه بتا برای شرکتهای غیر بورسی

• WACC

• انتخاب نرخ تنزیل مناسب برای جریان وجوه نقد

• روشهای ارزشگذاری مبتنی بر DDM

• ایده کلی مدل های DDM

• مدل رشد گوردون

• مدلهای چند مرحله ای

• محاسبه نرخ رشد پایدار گوردون

• روشهای ارزشگذاری مبتنی بر جریان نقد آزاد

• روشهای ارزشگذاری مبتنی بر ضرایب قیمتی

منافعی که این سمینار برای شما دارد:

آشنایی با رويکردهاي ارزش گذاري شرکت ها، و به کار بستن مفاهيم تئوري در دنياي سرمايهگذاري

نحوه محاسبه جریان نقد آزاد سهامداران

همانند جریان نقد آزاد شرکت میتوان به دو صورت رایج جریانات نقد آزاد سهامداران را نیز محاسبه نمود که در روش اول از جریانات نقد عملیاتی و در روش بعد از قلم سود خالص استفاده میشود.

FCFE = مخارج سرمایهای – خالص استقراض + جریان نقد عملیاتی

FCFE = مخارج سرمایهای – سرمایه در گردش – خالص استقراض + هزینه استهلاک داراییهای مشهود و نامشهود + سود خالص

عدد به دست آمده از فرمول بالا جریان نقدی است که میتواند از طریق پرداخت به عنوان سود تقسیمی یا بازخرید سهام در اختیار سهامداران قرار گیرد.

شما وقتی سهامی را می خرید آیا می دانید ارزش آن سهم چقدر است یا فقط به قیمت توجه دارید؟

این روزها که عرضه های اولیه هم در بازار سرمایه زیاد است بد نیست به بررسی ارزشگذاری برخی شرکتهای بورسی که امسال ارزشگذاری شده اند بپردازیم و ببینیم که آیا قیمت گذاری آنها ارز محور است؟

آیا با پولی که برای این سهم پرداخت می کنیم می توانستیم سهم های کارامد تری را تهیه کنیم و بر روی آن ها سرمایه گذاری کنیم؟

برای این کار شرکت زر ماکارون را بررسی خواهیم کرد و نحوه ارزش گذاری آن را به همراه چند مطالعه موری بررسی خواهیم کرد.

🔶️روش ارزشگذاری DDM

ارزش یک دارایی مالی معادل ارزش فعلی جریانات نقدی مورد انتظار آتی میباشد که از آن با عنوان ارزش ذاتی یاد میشود. در رویکرد تنزیلی، ارزش شرکت، بر حسب جریانهای نقدی تولیدی شرکت تعیین میشود، از نظر علمی، این روش برترین روش محاسبه ارزش شرکت محسوب میشود. در رویکرد تنزیلی، جریانهای نقد آتی شرکت، با توجه به یک نرخ مشخص، تنزیل شده و ارزش شرکت در مقطع کنونی محاسبه میشود.

در مدل DDM، جریان نقدی مورد تنزیل، سود نقدی یا همان سود تقسیمی شرکت میباشد. دلیل استفاده از سود نقدی در این مدل این است که آن چیزی که سهامدار در ازای خرید و نگهداری سهم به دست میآورد، سود نقدی است.

به طور کلی هر سهم دو نوع جریان نقدی برای سهامدار خود ایجاد میکند :

* سود سهام (DPS) که به صورت منظم و سالیانه پرداخت میگردد.

* قیمت سهم در زمان فروش سهم

در رویکرد تنزیلی، ابتدا جریانات نقدی آتی (برای کل شرکت یا سهامداران) محاسبه و با نرخ تنزیل مناسب، ارزش روز آنها محاسبه میگردد.

دو رویکرد برای جریانات نقد آزاد وجود دارد:

جریانات نقد آزاد شرکت (FCFF)

جریانات نقد آزاد سهامداران (FCFE)

جریان نقد آزاد شرکت

جریان نقد آزاد نشاندهنده جریان نقدی است که میتواند در اختیار تمام سرمایهگذاران یک شرکت اعم از سهامداران عادی، ممتاز و وامدهندگان قرار گیرد.

نحوه محاسبه جریان نقد آزاد شرکت

برای محاسبه میتوان جریان نقد عملیاتی را با هزینه بهره جمع نمود و با کسر مخارج سرمایهای جریان نقد آزاد شرکت را به دست آورد.

FCFF= جریان نقد عملیاتی + هزینه بهره – مخارج سرمایهای

روش دیگر به این صورت است که سود خالص را با هزینههای غیر نقدی مانند استهلاک و هزینه بهره جمع میکنیم و سپس مخارج سرمایهای و خالص سرمایه در گردش را از عدد حاصل کسر مینماییم.

FCFF = افزایش در سرمایه در گردش – مخارج سرمایهای – استهلاک داراییهای مشهود و غیرمشهود + هزینه بهره + سود خالص

جریانات نقد آزاد سهامداران

جریان نقد آزاد سهامداران، جریان نقدی است که شرکت میتواند به سهامداران خود پرداخت کند. این جریان نقد توانایی شرکت برای پرداخت بدهی، سود نقدی، بازخرید سهام و تسهیلات را نشان میدهد.

جریان نقدی تنزیل شده (DCF) چگونه کار می کند؟:

هدف از تجزیه و تحلیل DCF تخمین پولی است که یک سرمایه گذار از یک سرمایه گذاری دریافت می کند، و متناسب با ارزش زمانی پول است. ارزش زمانی پول فرض می کند که یک دلار امروز بیش از یک دلار فردا ارزش دارد.

برای مثال، با فرض 5٪ بهره سالانه، 1.00 دلار در حساب پس انداز در هر سال 1.05 دلار ارزش خواهد داشت. به همین ترتیب، اگر پرداخت 1 دلار به مدت یک سال به تأخیر بیفتد، ارزش فعلی آن 0.95 دلار می شود زیرا نمی توان آن را در حساب پس انداز خود قرار داد.

برای سرمایه گذاران، تجزیه و تحلیل DCF می تواند ابزاری مفید باشد که به عنوان روشی برای تأیید قیمت های متعارف منتشر شده توسط تحلیلگران، به کار گرفته می شود. این امر شما را ملزم می کند که عوامل بسیاری که بر یک شرکت تأثیر می گذارد را در نظر بگیرید از جمله رشد فروش آینده و حاشیه سود. شما همچنین باید در مورد نرخ تنزیل فکر کنید، که تحت تأثیر نرخ بهره بدون ریسک، هزینه سرمایه شرکت و خطرات احتمالی قیمت سهام آن است. همه اینها به شما کمک می کند تا از عواملی که باعث افزایش قیمت سهم می شوند، آگاه شوید، بنابراین می توانید برچسب قیمت دقیق تری را برای سهام شرکت تعیین کنید.

یک چالش موجود در مدل DCF انتخاب جریان وجوه نقدی است که در سرمایه گذاری بزرگ و پیچیده، و یا هنگامی که سرمایه گذار نمی تواند به جریان نقدی آتی دسترسی داشته باشد تنزیل می یابد. ارزش گذاری یک بنگاه خصوصی تا حد زیادی مبتنی بر جریان وجوه نقدی است که در اختیار صاحبان جدید خواهد بود. تجزیه و تحلیل DCF بر اساس سود سهام پرداخت شده به سهامداران اقلیت (که در دسترس سرمایه گذار است) برای سهام های معامله شده عمومی تقریباً همیشه نشان می دهد که سهام دارای ارزش ضعیفی است.

با این حال، DCF می تواند برای ارزیابی سرمایه گذاری های فردی یا پروژه هایی که سرمایه گذار یا بنگاه می تواند با اعتماد معقول آناها را کنترل و پیش بینی کند، بسیار مفید باشد.

تجزیه و تحلیل DCF همچنین به نرخ نزول نیاز دارد که ارزش زمانی پول (نرخ بدون ریسک) به علاوه بازده در معرض خطر آنها را به حساب می آورد. بسته به هدف سرمایه گذاری، روش های مختلفی برای یافتن نرخ نزول صحیح وجود دارد.

تفاوتهای FCFF و FCFE

FCFF مبلغی است که برای همه سرمایهگذاران شرکت، اعم از دارندگان اوراق قرضه و سهامداران باقیمانده است، در حالی که FCFE مبلغ باقیمانده برای دارندگان سهام عادی شرکت است.

FCFF مانع تاثیر اهرمی میشود، زیرا در هنگام تطبیق با جریان نقدی، باقیمانده تعهدات مالی را در نظر نمیگیرد و از این رو نیز به عنوان جریان نقدی غیرقابل انکار محسوب میشود. FCFE شامل تاثیر اهرم توسط تفریق تعهدات مالی خالص است، از این رو به عنوان جریان نقدی اهرم اشاره شده است.

FCFF برای محاسبه ارزش شرکت استفاده میشود در حالیکه FCFE برای محاسبه ارزش سهام یا ارزش ذاتی استفاده میشود.

نکته قابل توجه این است که اگر شرکت دارای سهام عادی به عنوان تنها منبع سرمایه باشد، FCFF و FCFE آن شرکت برابر خواهد بود.

آیا ارزشگذاری صنعت با صنعت دیگر فرق دارد؟

در اصول بین روشها تفاوتی وجود ندارد ، یعنی به صورت استاندارد از روشهای مشخصی برای ارزشگذاری استفاده می شود اما آنچه صنعت پتروشیمی را مثلا با دام پروری متمایز می کند و کار را در براورد ارزش یک پتروشیمی راحت تر از صنعت دامپروری، روندهای مشخص در پتروشیمی و کمتر غیر دستوری بودن آن در مقایسه با دام پروری است، همچنین میزان داده های دقیق برای صنعت پتروشیمی در ایران و جهان بیش از دام پروری و …

یک نمونه که از سال ۹۷ شاهد آن بودیم توزیع ارز ۴۲۰۰ تومانی و تغییر و گسست در زنجیره ارزش دامداری ها و مرغداری ها بود که نتیجه اش را در سال ۱۳۹۹ شاهد بودیم

تمام عوامل اقتصاد کلان بر ارزش گذاری تاثیر گذارند همانطور که بر قیمت یک سهم تاثیر می گذارند

اختصاص ضریب اتکا بر اساس ارزشگذاری دارایی ها

یک نمونه متفاوت از ارزشگذاری که در آن مدل مبتنی بر دارایی ها نیز ۱۰٪ ضریب اتکا یافته است. این نمودار مربوط به ارزشگذاری شرکت پارس کلر می باشد.

این رویکرد برای ارزشگذاری رویکردی محافظه کارانه و نزدیک تر به واقعیت نسبت به زمانی است که یک شرکت ارزشگذاری را ۳۳٪ بین ۳ مدل و یا ۵۰٪ بین دو مدل ارزشگذاری تعیین می کند.

مفروضات اساسی در ارزشگذاری چه مواردی هستند؟

ارزشگذاری مفهومی است سیال! در اقتصادی با نوسانان سینوسی و زیاد ایران ارزشگذاری که خود مبحثی پیچیده است تبدیل به موضوعی پیچیده تر می شود.

از جمله مهمترین مفروضات در ارزشگذاری سهام موارد زیر هستند:

نرخ تسعیر ارز

رشد سالانه حقوق و دستمزد

تورم در ایران

هزینه سرمایه شرکت

نرخ سود تقسیمی

نرخ رشد فروش

نرخ رشد سود

البته ممکن است برخی شرکتهای مشاور سرمایه گذاری و تامین مالی از یک سری اعداد روتین و البته نرخ های ثابت در ارزشگذاری استفاده کنند که منظور ما آن نیست و برای یافتن ارزش ذاتی روز شرکت بسیار دقیق این کار را انجام دهیم.

(نمونه ای که مشاهده می کنید ارزشگذاری شرکت پتروشیمی است)

اهمیت ضریب اتکا در بحث ارزشگذاری

گاهی در روشهای ارزشگذاری می بینیم یک شرکت تامین سرمایه و یا مشاور سرمایه گذاری آمده است و به تمام روشهای ارزشگذاری ۳۳٪ (۳ روش) اختصاص داده است و در آخر ارزش شرکت عددی شده است.

سوال این است که چرا ۳۳٪؟

دلیل این انتخاب چیست؟

برای شما که می خواهید در این حوزه ورود کنید، بسیار مهم خواهد بود که دست از فیب خود برداریم! ما نه ارزشگذار رسمی برای شرکتی هستیم که می خواهیم سهامش را عرضه کنیم!

ما به دنبال درک دقیق ارزش شرکت با رویکرد ارزش محور و یا رشد محور هستیم!

بر همین اساس ممکن است روش تنزیل جریانات نقد آزاد از همه در یک شرکت و صنعت مهمتر باشد و روش قیمت به درآمد ارزش زیادی نداشته باشد.

لذا فارغ از روشها ، مهمترین موضوع استراتژی ما برای نیل به هدفمان است: ارزشگذاری نزدیک به واقعیت و آینده نگرانه

روش ارزشگذاری شیکاگو

(First Chicago method)

روش ارزشگذاری شیکاگو توسط شرکت سرمایهگذاری خطرپذیری با نام First Chicago طراحی شده است. در این روش ۳ سناریوی محتمل (موفقیت، بقا و شکست) برای آینده استارتاپ در نظر گرفته میشود و برای هر سناریو احتمالی در نظر گرفته میشود. سپس از هر سناریو ارزش متفاوتی برای استارتاپ به دست خواهد آمد که میتوان با محاسبه میانگین وزندار این سه رقم، ارزشگذاری نهایی استارتاپ را به دست آورد.

در این روش المانهایی از سایر روش های ارزش گذاری استارتاپ ها، به خصوص روش ضرایب و جریانهای نقدی تنزیل شده به کار گرفته میشود، بنابراین روش شیکاگوی اول در اساس روش مستقل و جدیدی برای ارزشگذاری استارتاپ ارائه نمیدهد.

خطاها و اشتباهات رایج در ارزیابی سهام

بخش ۱

فهرست زیر حاوی رایج ترین خطاهایی است که نویسنده (پابلو فرناندز Pablo Fernandez) در بیش از یک هزار ارزشگذاری تحت عنوان مشاور کسب و کار یا عناوین دیگر به آنها دسترسی داشته است:

خطا در محاسبه نرخ تنزیل و بازده بدون ریسک شرکت

الف) اشتباه در استفاده از نرخ بازده بدون ریسک:

۱. استفاده از میانگین تاریخی نرخ بازده بدون ریسک.

۲. استفاده از نرخ کوتاهمدت دولتی.

۳. محاسبه غلط نرخ بازده بدون ریسک واقعی.

ب) اشتباه در استفاده از بتا در ارزیابی:

۱. استفاده از بتای تاریخی صنعت، یا میانگین بتاهای شرکتهای مشابه، هنگامی که نتیجه حاصله منطقی نباشد.

۲. استفاده از بتای تاریخی شرکت هنگامی که نتیجه حاصله منطقی نباشد.

۳. فرض این که بتای محاسبه شده از دادههای تاریخی معادل ریسک کشور است.

۴. استفاده غلط از فرمول بتای اهرمی و غیر اهرمی.

۵. استدلال اینکه بهترین برآورد از بتای یک شرکت در یک بازار نوظهور معادل بتای شرکت در یک بازار بالغ است.

۶. استفاده از بتای شرکت خریداری شده هنگامی ارزشگذاری خرید.

ج) اشتباه در صرف ریسک بازار مورد استفاده برای ارزیابی:

۱. صرف ریسک بازار مورد نیاز برابر با صرف حقوق صاحبان سهام تاریخی است.

۲. صرف ریسک بازار مورد نیاز برابر با صفر است.

۳. فرض اینکه صرف ریسک بازار مورد نیاز برابر با صرف ریسک مورد انتظار است.

د) محاسبه اشتباه WACC (هزینه متوسط سرمایه)

خطاها و اشتباهات رایج در ارزیابی سهام

بخش دوم

تعریف اشتباه WACC.

۲. اگر نسبت بدهی به حقوق صاحبان سهام مورد استفاده برای محاسبه WACC با نسبت بدهی به حقوق صاحبان سهام حاصل از ارزشگذاری متفاوت باشد.

۳. استفاده از نرخ تنزیل پایینتر از نرخ بازده بدون ریسک.

۴. استفاده از نرخ مالیات قانونی به جای نرخ مالیات موثر در شرکتهای اهرمی.

۵. ارزشگذاری کسب و کارهای مختلف از شرکتهای متنوع با استفاده از WACC یکسان ( با همان اهرم و همان Ke).

۶. پذیرش اینکه (۱-T) WACC / بازدهی منطقی برای سهامداران شرکت است.

۷. استفاده اشتباه از فرمول WACC هنگامی که ارزش بدهی با ارزش دفتری آن یکسان نیست.

۸. محاسبه WACC با فرض ساختار سرمایه خاص و کسر بدهی از ارزش شرکت.

۹. محاسبه WACC با استفاده از ارزشهای دفتری بدهی و حقوق صاحبان سهام.

۱۰. محاسبه WACC با استفاده از فرمول نادرست.